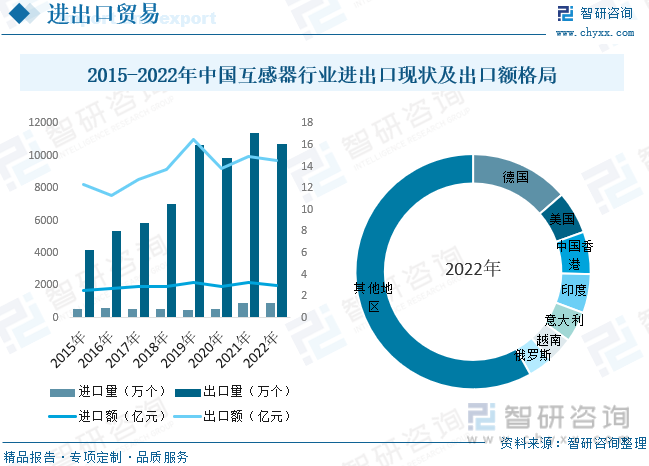

根据中国海关数据显示,近年我国互感器进出口数量及金额总体呈现波动趋势,2022年,中国互感器出口1.07亿个,同比下降6.2%,进口0.09亿个,同比下降4.6%;互感器出口金额为14.52亿元,同比下降6.7%,进口金额为3.02亿元,同比下降12.2%。

关键词:互感器产业链、互感器市场规模、互感器产量、互感器需求量、互感器市场均价、互感器竞争格局

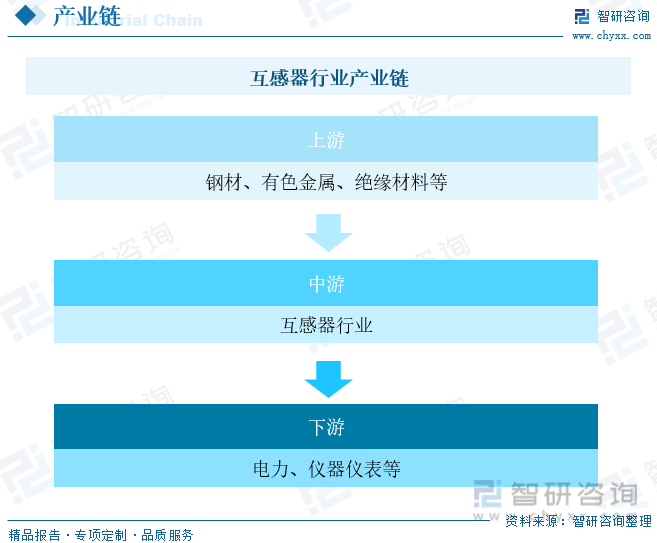

互感器是按比例变换电压或电流的设备,其功能主要是将高电压或大电流按比例变换成标准低电压(100V)或标准小电流(5A或1A,均指额定值),以便实现测量仪表、保护设备及自动控制设备的标准化、小型化。同时互感器还可用来隔开高电压系统,以保证人身和设备的安全。互感器分为电压互感器和电流互感器两大类。

近些年,为促进输变电设备行业发展,我国各部门纷纷出台了一系列政策,如2022年1月工业与信息化部等部门发布的《加快电力装备绿色低碳创新发展行动计划》,提到加速发展清洁低碳发电装备,提升输变电装备消纳保障能力,快速推进配电装备升级换代、提高用电设备能效匹配水平,推进资源循环利用。

互感器行业的上业主要涉及钢铁、有色金属和在允许电压下不导电的材料等产业。随着钢材、铜材和材料科学的加快速度进行发展,钢铁、有色金属和在允许电压下不导电的材料等行业属于竞争性行业,而我国作为世界在允许电压下不导电的材料生产第一大国,其市场供应充足。互感器行业需要的钢材、铜材、硅钢、铝材及在允许电压下不导电的材料等从国内外都能够获得充足供应。互感器应用涉及到国民经济多个行业,大多分布在在电力、电网、轨道交通、建筑、新能源、冶金、石化等行业。其中电力行业大多数都用在中置柜、环网开关柜、负荷开关柜、电缆分支箱及箱式变电站等。下业的需求变动将对互感器行业产生较大影响。从长久来看,上述行业仍具有较大的发展空间,为互感器行业的长期增长奠定了基础。

相关报告:智研咨询发布的《中国互感器行业市场研究分析及发展前途分析报告》

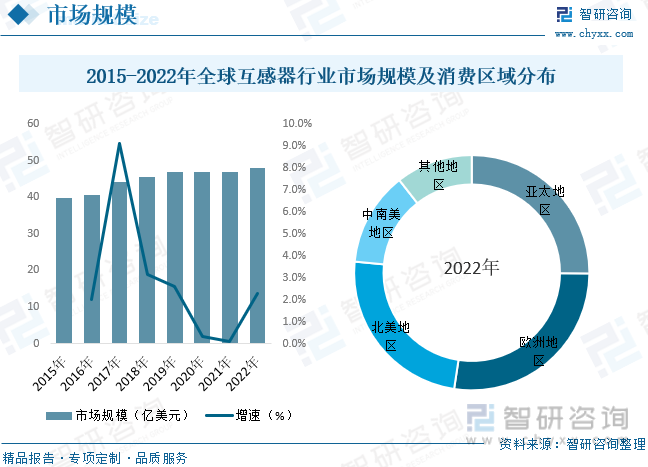

电力需求增加、全球替代能源发展迅速、技术改革、老化的基础设施翻新以及一直增长的全球智能电网和能源系统投资是促进互感器市场稳定增长的重要的因素。2015年,全球互感器市场规模约为39.77亿美元,2022年,全球互感器市场规模增长至48.11亿美元左右。从区域市场来看,全球互感器市场大多分布在在欧洲、北美以及亚太地区。近年来,随着中国、印度等亚太地区新兴市场不断加大输配电网络建设投资力度,亚太地区慢慢地发展成为全世界主要的互感器区域市场之一。

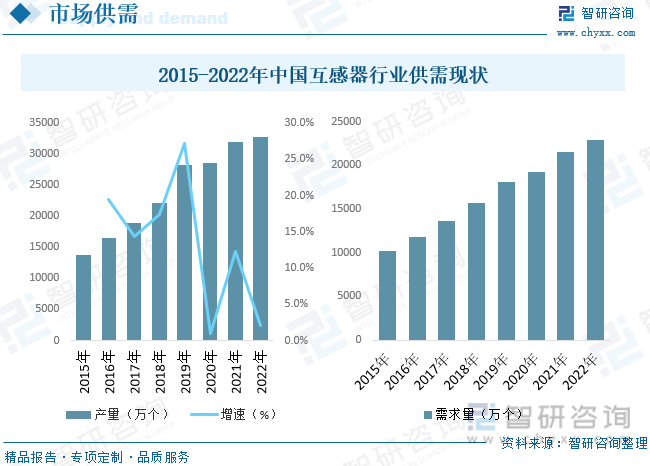

目前,我国互感器生产企业较多,但大部分公司制作规模较小,市场集中度低,竞争很激烈。据不完全调查统计,我国互感器行业当中有85%以上企业都是非公有制企业,占互感器行业公司数的绝大多数的比重。国有公司数所占的比重在12.16%左右,外资互感器企业所占比重较低,仅为2.74%左右。从我国互感器行业供需来看,据统计,2015年我国互感器行业产量13852.6万个,到2022年我国互感器行业产量达到了32715.7万个,2022年需求量为22905.5万个。

根据中国海关多个方面数据显示,近年我国互感器进出口数量及金额总体呈现波动趋势,2022年,中国互感器出口1.07亿个,同比下降6.2%,进口0.09亿个,同比下降4.6%;互感器出口金额为14.52亿元,同比下降6.7%,进口金额为3.02亿元,同比下降12.2%。从我国互感器出口目的地来看,德国、美国、中国香港、印度、意大利、越南与俄罗斯是我国互感器主要出口地区,这七个地区占我国互感器出口金额比重为41.9%,别的地方出口额占比58.1%。

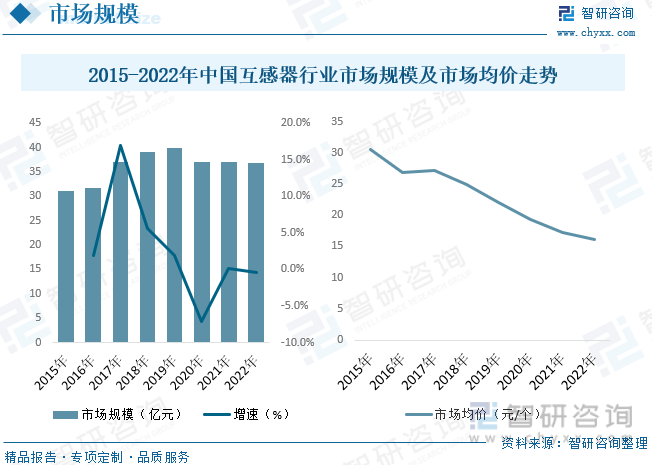

随着科技的快速的提升和人类生产、生活方式的深刻变革,电力慢慢的变成了人们日常生活中不可或缺的资源。无论是工业生产、城市建设,还是家庭生活、电子科技类产品运行,都需要电能的支持。因此,对电能的准确测量和有效管理变得至关重要。这其中,互感器作为一种关键的电力测量设备,其市场需求也在持续增长。随着全社会对电能需求的提升,互感器的市场规模也在稳步增长,据统计,截至2022年我国互感器市场规模为36.92亿元,近年来我国互感器市场均价呈下降态势,2022年市场均价为16.1元/个。

互感器是电网建设中常用的元件,但是互感器的技术上的含金量实际上并不高,进入行业的壁垒很低,新进入者数量较多。中国目前在互感器的制造市场中,大规模的公司把持着互感器生产销售的主要份额,这一些企业的生产经营状况较为稳定,且一般拥有其他的生产线,因此对互感器市场的变化应对能力较强。而中小型企业在互感器市场上数量较多,且十分庞杂,很多企业之间有恶性竞争,缺乏长远发展的眼光,企业往往并不持久,更新换代十分频繁。

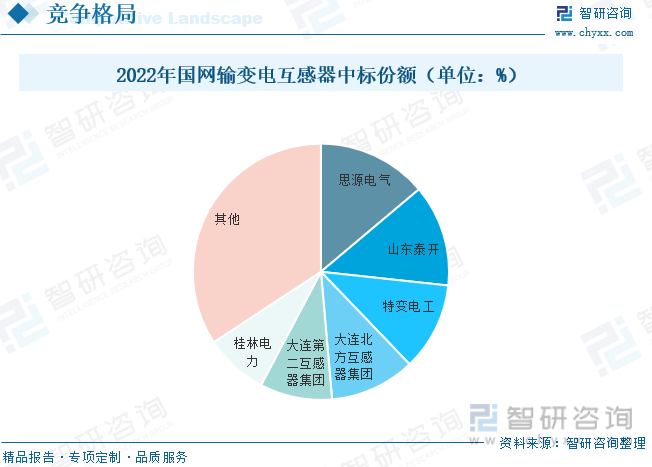

我国互感器市场规模一直增长,互感器产业加快发展,全国互感器行业公司数逐年增长,行业总体集中度处于较低的水平。但在高端商品市场,如输变电互感器领域,行业集中度较高。2022年国网输变电互感器市场,前四大企业市场占比达到48.61%。

随着电力行业智能化、数字化的发展,电子式互感器逐渐得到普遍应用。电子式互感器具有精度高、测量范围广、体积小、重量轻等优点,在智能电网建设中具备极其重大作用。未来,电子式互感器将继续成为互感器行业的主流产品,市场需求将持续增长。

数字化和集成化已成为中国互感器行业的主要发展的新趋势。随着大数据、云计算、物联网和移动互联技术的广泛应用,互感器行业的数字化转型正在加速。数字化技术的引入,使得互感器的测量精度更高,性能更稳定,同时也方便了设备的远程监控和维护,大幅度的提升了运营效率。此外,集成化也是互感器行业的重要发展趋势。通过将多种功能集成到一个模块中,能轻松实现多功能、高效率的配电网设备,为现代智能电网的建设提供了有力支持。

以上数据及信息可参考智研咨询()发布的《中国互感器行业市场研究分析及发展前途分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您能关注【智研咨询】公众号,每天及时掌握更多行业动态。

《2024-2030年中国互感器行业市场研究分析及发展前途分析报告》共七章,包含中国互感器产业链梳理及全景深度解析,中国互感器行业代表性企业未来的发展布局案例研究,中国互感器行业市场前瞻及投资策略建议等内容。

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

2.转载文章的主要内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容标注明确出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:、。

2022年10月,A股市场整体市值持续下降,跌至近一年最低。截至10月31日,A股市场共有4974家上市企业,较9月增加31家,总市值共计82.42万亿元,环比下降2.63%。

扫码手机浏览

扫码手机浏览